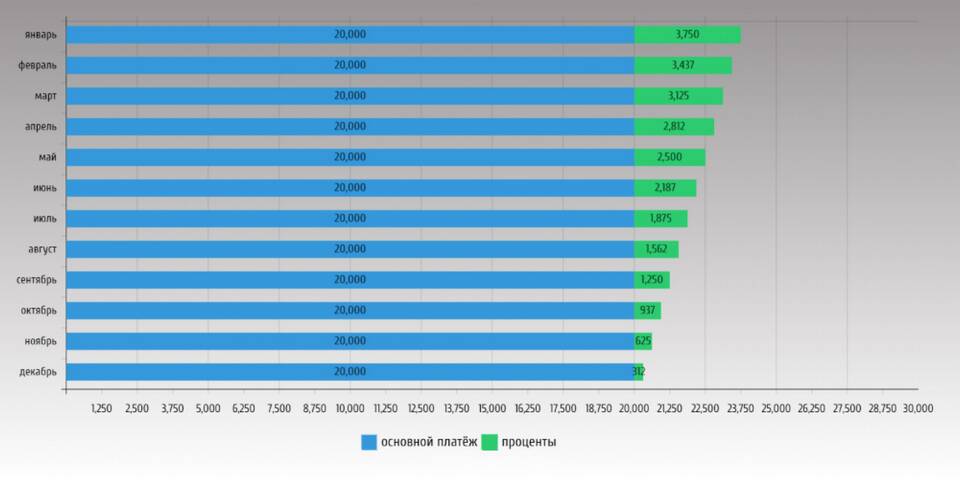

Дифференциальный платеж - это способ погашения кредита, при котором сумма основного долга уменьшается равными долями, а проценты начисляются на остаток задолженности. Рассмотрим особенности этого метода кредитных расчетов.

Содержание

Основные характеристики дифференциальных платежей

| Параметр | Описание |

| Структура платежа | Фиксированная часть основного долга + уменьшающиеся проценты |

| Динамика выплат | Ежемесячные платежи постепенно уменьшаются |

| Общая переплата | Меньше, чем при аннуитетных платежах |

Как рассчитывается дифференциальный платеж

Формула расчета

- Основной платеж = Сумма кредита / Срок в месяцах

- Проценты = Остаток долга × (Ставка/12)

- Общий платеж = Основной платеж + Проценты

Пример расчета

| Месяц | Основной долг | Проценты | Общий платеж |

| 1 | 1 000 руб. | 500 руб. | 1 500 руб. |

| 2 | 1 000 руб. | 450 руб. | 1 450 руб. |

Преимущества дифференциальных платежей

- Меньшая общая переплата по кредиту

- Наглядность структуры платежей

- Постепенное снижение финансовой нагрузки

- Быстрое уменьшение основного долга

Недостатки метода

- Высокие первые платежи

- Большая финансовая нагрузка в начале срока

- Менее предсказуемый бюджет для заемщика

Сравнение с аннуитетными платежами

| Критерий | Дифференциальные | Аннуитетные |

| Сумма платежа | Уменьшается со временем | Постоянная |

| Переплата | Меньше | Больше |

| Нагрузка в начале срока | Выше | Ниже |

Кому подходит дифференциальный платеж

- Заемщикам с высоким доходом на начальном этапе

- При краткосрочных кредитах (до 5 лет)

- Для тех, кто планирует досрочное погашение

- При ипотеке для молодых семей с перспективой роста доходов

Как выбрать тип платежа

- Оценить стабильность и динамику доходов

- Рассчитать нагрузку в первые месяцы

- Сравнить общую переплату

- Учесть возможность досрочного погашения

Дифференциальный платеж позволяет сэкономить на процентах по кредиту, но требует тщательного планирования бюджета в первые месяцы погашения. Этот метод особенно выгоден для дисциплинированных заемщиков с перспективой роста доходов.